Table of Contents

Table of Contents

Grandes lignes

- On appelle « effet de halo » la valeur en dollars de l’apport socioéconomique d’une congrégation religieuse.

- À titre d’organismes de bienfaisance enregistrés, les congrégations religieuses sont habituellement exonérées d’impôt foncier, d’impôt sur le revenu et de taxes de vente. Elles sont aussi autorisées à délivrer des reçus fiscaux pour activités de bienfaisance, que leurs donateurs peuvent ensuite utiliser pour réduire leur impôt.

- Le chercheur a calculé l’effet de halo et la valeur de l’exonération et des crédits d’impôt de soixante-quatre congrégations chrétiennes au Canada.

- En moyenne, l’effet de halo de ces congrégations est 10,47 fois supérieur à la valeur de leur exonération et de leurs crédits d’impôt. Autrement dit, leur exonération et leurs crédits d’impôt comptent pour moins d’un dixième, en dollars, de leur apport socioéconomique.

- Le solde créditeur net socioéconomique (l’effet de halo moins la valeur de l’exonération et des crédits d’impôt) de toutes les congrégations religieuses au Canada est d’environ 16,5 milliards de dollars.

- Si les congrégations religieuses perdent cette exonération, leur effet de halo s’en trouvera probablement diminué. Puisqu’elles ne pourront plus délivrer de reçus fiscaux pour activités de bienfaisance, leur revenu risque d’en pâtir, et puisqu’elles devront payer de l’impôt direct et indirect, elles disposeront conséquemment de sommes moindres à dépenser autrement.

- Si l’abolition de l’exonération et des crédits d’impôt fait reculer l’effet de halo de plus de 10 %, sa conséquence socioéconomique sera globalement négative.

Introduction

Au Canada, les organisations religieuses enregistrées comme organismes de bienfaisance sont exonérées de payer différentes formes de taxes et d’impôt. Ces dernières années, des reportages en provenance d’Iqaluit, de Montréal et de Nouvelle-Écosse ont donné à penser qu’un certain nombre de personnes au pays s’interrogeaient sur la pertinence de maintenir une telle exonération, même partielle 1 1 [s.n.], « Iqaluit Mayor Wants City’s Churches to Be Taxed », CBC News, 25 juin 2021, https://www.cbc.ca/news/canada/north/iqaluit-mayor-church-tax-residential-schools-1.6080953; R. Bruemmer, « Montreal Churches Fear Stricter Taxation After Visits from Inspectors », Montreal Gazette, 20 mai 2017, https://montrealgazette.com/news/local-news/montreal-churches-fear-stricter-taxation-after-visits-from-inspectors/; M. Prentiss, « Churches Take Tax Hit After Provinces Strips Exemption for Daycares », CBC News, 28 octobre 2018, https://www.cbc.ca/news/canada/nova-scotia/nova-scotia-revokes-tax-exempt-status-for-church-daycares-1.4881316. .

En 2019, le Centre for Inquiry Canada a estimé que la religion « coûtait » jusqu’à trois milliards de dollars chaque année aux Canadiens en exonération fiscale 2 2 S. Dunham, « The Cost of Religion in Canada. Part 1: Canadian Taxpayers Funding the Advancement of Religion », Centre for Inquiry Canada, 2019, p. 1, https://centreforinquiry.ca/wp-content/uploads/2020/01/CoR-Part-1-v4.1-1.pdf. . Les personnes qui souhaitent éliminer le droit à l’exonération fiscale font souvent valoir que les congrégations religieuses sont essentiellement des clubs au service de leurs membres d’abord et avant tout. L’humoriste et commentateur politique américain Bill Maher a défendu cette idée ainsi : « Les athées, les agnostiques et les opposants à toute forme de religion totalisent 22,8 % [de la population américaine]. Ça signifie que presque le quart d’entre nous, aux États-Unis, est forcé de subventionner un mythe que nous rejetons. Pourquoi est-ce que je paie pour leur passe-temps du dimanche matin 3 3 B. Maher, « Real Time with Bill Maher: New Rule – Tax the Churches » (HBO), vidéo sur YouTube, première diffusion le 15 avril 2016, https://www.youtube.com/watch?v=IPZAYgovau0. ?»

Est-il exact que l’ensemble de la société « subventionne » les congrégations religieuses? Ce rapport proposera une réponse en comparant la valeur financière de l’apport socioéconomique des congrégations avec, d’une part, celle de l’exonération fiscale qu’elles reçoivent, et, d’autre part, celle des crédits d’impôt qu’obtiennent les donateurs. Sa conclusion est que l’apport socioéconomique vaut environ dix fois plus que l’exonération et les crédits d’impôt.

Pourquoi les organismes de bienfaisance enregistrés sont-ils exonérés d’impôt?

L’exonération fiscale dont ont historiquement profité les organismes de bienfaisance en vertu du droit britannique, puis canadien, se fonde sur l’idée que ces organismes contribuent au mieux-être de la société dans son ensemble et qu’ils soulagent l’État de charges financières qu’il devrait assumer autrement. Le Statute of Charitable Uses promulgué en Angleterre en 1601 a accordé aux églises et à d’autres entités une exonération fiscale sur la base de leur action caritative au profit de la population. L’arrêt Pemsel de 1891, qui a fait jurisprudence en droit des organismes de bienfaisance, distingue quatre catégories de bienfaits d’intérêt public :

Au sens de la loi, la charité se décline sous quatre formes : les fondations pour la lutte contre la pauvreté, les fondations pour la promotion de l’instruction, les fondations pour la promotion de la religion et les autres fondations, pourvu que leur action vise le bien commun 4 4 John Frederick Pemsel v. the Commissioners for Special Purposes of the Income Tax, Chambre des Lords, 20 juillet 1891, comme rapporté dans Law Reports, Council of Law Reporting, Londres, Clowes, 1891, p. 583, cité dans R. Watson, « Charity and the Canadian Income Tax: An Erratic History », The Philanthropist, 1er janvier 1985, p. 3-21, https://thephilanthropist.ca/1985/01/charity-and-the-canadian-income-tax-an-erratic-history/. .

Le paragraphe 92(7) de la Loi constitutionnelle de 1867 confère aux provinces la compétence législative au sujet des organismes de bienfaisance. L’impôt foncier est de leur ressort, mais il arrive qu’elles en délèguent la responsabilité aux municipalités. Le gouvernement fédéral influence aussi le droit des organismes de bienfaisance par le biais de l’Agence du revenu du Canada, puisque les organismes de ce genre qui sont enregistrés auprès de cette dernière reçoivent l’exonération fiscale prévue par la Loi de l’impôt sur le revenu fédérale 5 5 Gouvernement du Canada, « Comment rédiger des fins qui satisfont aux exigences de la bienfaisance en matière d’enregistrement », Agence du revenu du Canada, CG-019, https://www.canada.ca/fr/agence-revenu/services/organismes-bienfaisance-dons/organismes-bienfaisance/politiques-lignes-directrices/lignes-directrices-019-comment-rediger-fins-satisfont-exigences-bienfaisance-matiere-enregistrement.html; Gouvernement du Canada, « Lignes directrices pour l’enregistrement d’un organisme de bienfaisance : satisfaire au critère du bienfait d’intérêt public », Agence du revenu du Canada, CPS-024, https://www.canada.ca/fr/agence-revenu/services/organismes-bienfaisance-dons/organismes-bienfaisance/politiques-lignes-directrices/024-lignes-directrices-enregistrement-organisme-bienfaisance-satisfaire-critere-bienfait-interet-public.html. .

L’apport socioéconomique de la religion

De nombreuses recherches en sciences sociales l’ont démontré : les organisations religieuses multiplient les bienfaits qui profitent autant aux individus qu’aux groupes.

Cela dit, il faut bien admettre que les plus grandes contributions de la croyance et de la pratique religieuses échappent à toute logique comptable. La liste suivante présente des bienfaits en tous genres, dont seule une partie peut se voir attribuer une valeur financière 6 6 La phraséologie et le contenu des puces s’inspirent principalement de J. Pellowe, « The Impact of the “Advancing Religion” Charitable Sub-sector in Canada », mémoire déposé devant le Comité sénatorial spécial sur le secteur de la bienfaisance, 23 novembre 2018, https://www.cccc.org/news_blogs/wp-content/uploads/2019/03/CCCC-Senate-Brief-Advancing-Religion-1.pdf; J. Pellowe, « The Public Benefit of ‘Advancing Religion’ as a Charitable Purpose: A Canadian Perspective », dans B.W. Bussey (dir.), The Status of Religion and the Public Benefit in Charity Law, Londres, Anthem Press, 2020. .

- Les organisations religieuses donnent aux gens l’occasion d’explorer et de nourrir leurs croyances, de participer à des rites porteurs de sens, de trouver une oreille ou une épaule lors des moments difficiles et de développer un sentiment d’appartenance. Les communautés de foi et les lieux de culte sont des espaces de rencontre privilégiés pour réfléchir ensemble à ces grandes questions de l’existence auxquelles personne n’est totalement indifférent : pourquoi sommes-nous ici? Où est ma place dans ce monde? Et quel est le sens de la vie?

- La religion et la liberté de religion sont l’assise des démocraties libérales contemporaines. La liberté religieuse est perçue comme une forme primordiale de liberté, à l’origine de la liberté d’association et d’expression et de la liberté de la presse.

- Les enseignements moraux des religions inculquent des valeurs et attributs favorables au tissu social : honnêteté, générosité, altruisme, etc. Ces attributs favorisent en retour la confiance et l’harmonie en société. Si nous considérons l’effet de ces attributs sur l’économie en particulier, nous remarquons que le niveau d’honnêteté et de fiabilité d’une société influence la force des contrats formels et informels et l’État de droit, sur lesquels reposent toutes les économies florissantes.

- Une corrélation s’observe entre l’activité religieuse et la solidité du bonheur personnel, par exemple un mariage plus durable, un réseau social plus vaste, une plus grande assiduité scolaire et une meilleure santé physique et mentale. Ces niveaux élevés de bien-être contribuent à réduire la demande en services publics divers : police, rééducation, accompagnement, soins de santé, etc.

- Les Canadiens religieux font du bénévolat de façon disproportionnée auprès d’organismes aussi bien confessionnels que non 7 7 M. Vézina et S. Crompton, Le bénévolat au Canada, Statistique Canada, 16 avril 2012, p. 46. https://www150.statcan.gc.ca/n1/fr/pub/11-008-x/2012001/article/11638-fra.pdf?st=dPG9nIlv. « Il est bien connu dans le milieu de la recherche dans le secteur sans but lucratif, ajoutent Vézina et Crompton, que les personnes religieuses sont plus nombreuses à afficher de plus hauts taux de don, de participation et de bénévolat. » (ibid.) . En 2018, 61 % des personnes qui assistaient à un office religieux hebdomadaire faisaient du bénévolat. En moyenne, chacune y consacrait 179 heures par année. Ces personnes assistant à un office hebdomadaire comptaient pour 14 % de la population, mais faisaient 29 % du bénévolat. Quant à celles qui assistaient moins souvent, voire jamais, à un office, elles étaient 37 % à faire du bénévolat pour une moyenne annuelle de 117 heures 8 8 Statistique Canada, « Taux de bénévolat et heures annuelles moyennes de bénévolat, selon la définition du bénévolat et la pratique religieuse », tableau 45-10-0045-01, 26 janvier 2021, https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=4510004501. .

- Les Canadiens religieux donnent de façon disproportionnée à des organismes de bienfaisance, aussi bien confessionnels que non 9 9 M. Turcotte, Les dons de bienfaisance des Canadiens, Statistique Canada, 16 avril 2012, p. 30-31, https://www150.statcan.gc.ca/n1/pub/11-008-x/2012001/article/11637-fra.pdf. . En 2018, 82 % des personnes qui assistaient à un office religieux hebdomadaire faisaient des dons de bienfaisance (tous OBNL confondus). En moyenne, chacune versait 1 503 $ par année. Ces personnes assistant à un office hebdomadaire comptaient pour 14 % de la population, mais donnaient 45 % de l’argent. Quant à celles qui assistaient moins souvent, voire jamais, à un office, elles étaient 65 % à faire au moins un don, pour une moyenne annuelle de 378 $ 10 10 Statistique Canada. Taux de donateurs et montant moyen des dons annuels, selon la pratique religieuse, tableau 45-10-0038-01. 26 janvier 2021. https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=4510003801. .

L’effet de halo ou la valeur de l’apport socioéconomique des congrégations

Son but étant de comparer l’apport socioéconomique des congrégations religieuses avec la valeur de l’exonération et des crédits d’impôt accordés, ce rapport s’en tiendra aux seuls bienfaits de la religion qui peuvent se chiffrer en dollars. Et pour tirer parti des recherches passées, présentées plus loin, il s’en tiendra au sous-groupe des organismes religieux de bienfaisance qui sont des congrégations religieuses, comme des temples, des églises ou des gurdwārās.

À l’Université de Pennsylvanie, Ram Cnaan a cherché par ses travaux à établir la valeur en dollars de l’action de proximité des congrégations religieuses 11 11 R.A. Cnaan, R.J. Wineburg et S.C. Boddie, The Newer Deal: Social Work and Religion in Partnership, New York, Columbia University Press, 1999; R.A. Cnaan et coll., « If You Don’t Count It, It Doesn’t Count: A Pilot Study of Valuing Urban Congregations », Journal of Management, Spirituality and Religion, 10 (2013), p. 3-36; R.A. Cnaan et S. An, « Even Priceless Has to Have a Number: Congregational Halo Effect », Journal of Management, Spirituality and Religion, 15, 1 (2018), p. 64-81. . Cet apport, on l’appelle l’effet de halo.

La méthode employée par Ram Cnaan a été adaptée au contexte canadien, puis appliquée à plusieurs recherches depuis 2016, à commencer par une étude de dix congrégations parrainée par l’Institut Cardus, l’École d’urbanisme et de planification régionale à l’Université métropolitaine de Toronto (Ryerson) et le Bureau de recherche et d’analyse sociales de la Ville de Toronto. En date de 2023, l’effet de halo de plus d’une centaine de congrégations au Canada a été analysé 12 12 Pour en savoir plus, voir M. Wood Daly, « Valuing Toronto’s Faith Congregations », Institut Cardus, juin 2016, https://www.cardus.ca/research/spirited-citizenship/research-report/valuing-torontos-faith-congregations/; M. Wood Daly, « Taxing Faith: Halo Effect and the Implications of Taxing Canadian Places of Worship », Studies in Religion / Sciences religieuses, 50, 3 (2021), p. 1-22, https://doi.org/10.1177/0008429820957643; ainsi que << Welcome to the Halo Project >> au https://haloproject.ca. .

On calcule l’effet de halo des congrégations religieuses du Canada en additionnant les valeurs en dollars suivantes :

- la valeur des espaces qu’elles offrent – sous le prix du marché, voire gratuitement – à des groupes pour des activités culturelles ou artistiques, des loisirs ou des sports, des services éducatifs, des services sociaux et plus encore 13 13 En Ontario, deux chercheurs ont récemment découvert qu’un tiers des groupes communautaires qui utilisent un espace appartenant à une congrégation le fait gratuitement. En outre, plus de 50 % des groupes sondés ont indiqué qu’advenant la fermeture du lieu de culte qu’ils utilisaient, ils seraient incapables de trouver un autre espace abordable où tenir leurs activités. Voir K. Fry et M. Friesen, « No Space for Community: The Value of Faith Buildings and the Effect of Their Loss in Ontario », Faith and the Common Good/La foi et le bien commun, 2020, p. 1, https://www.faithcommongood.org/community_spaces_faith_places_survey_results. ;

- la valeur des programmes et services qu’elles offrent : lutte contre les dépendances, counselling et services de santé mentale, soins à la petite enfance, parrainage des réfugiés et services d’établissement pour nouveaux arrivants, services éducatifs, banques alimentaires, etc.;

- leurs dépenses directes dans l’économie;

- l’activité économique qu’elles génèrent en attirant à divers types de cérémonies – bar-mitsvah et bat-mitsvah, funérailles, mariage, etc. – des participants qui dépensent leur argent à l’hôtel, au restaurant ou dans d’autres commerces;

- les espaces ouverts à valeur récréative ou écologique qu’elles mettent à disposition.

Au Canada, selon les dernières données, chaque dollar que dépense une congrégation type génère des retombées socioéconomiques de proximité de 3,39 $ en moyenne. Si on reporte cette somme à l’ensemble des dépenses des congrégations pour l’année d’imposition 2019, on arrive à plus de 18 milliards de retombées socioéconomiques 14 14 Voir << Welcome to the Halo Project >>. Si on additionne l’apport d’autres organisations religieuses comme des hôpitaux ou des écoles, la contribution socioéconomique des organisations religieuses à la société canadienne frise, au bas mot, les 67 milliards. Voir B. Grim et M. Grim, « The Hidden Economy: How Faith Helps Fuel Canada’s GDP », Institut Cardus, 2020, p. 19, https://www.cardus.ca/research/spirited-citizenship/reports/the-hidden-economy-how-faith-helps-fuel-canadas-gdp. .

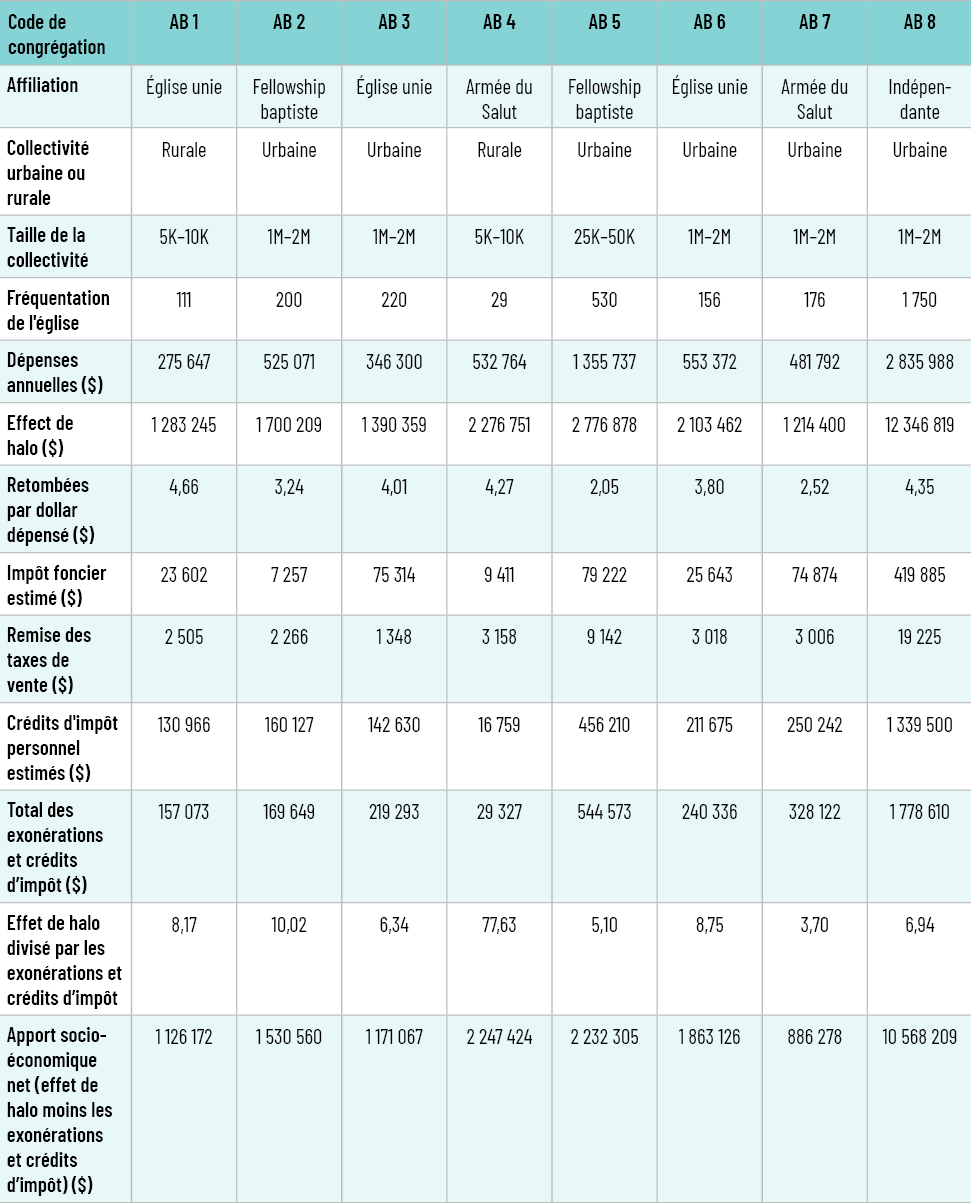

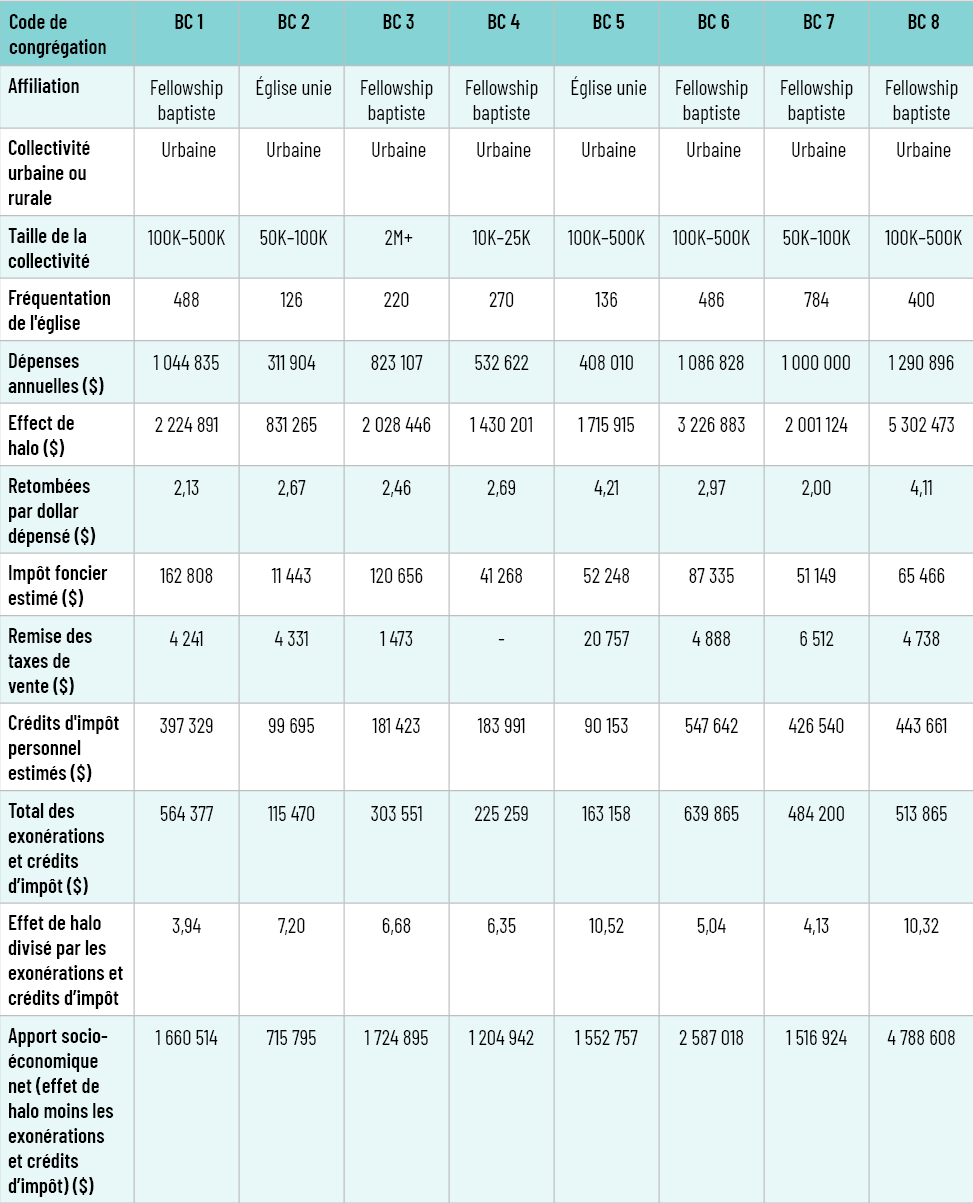

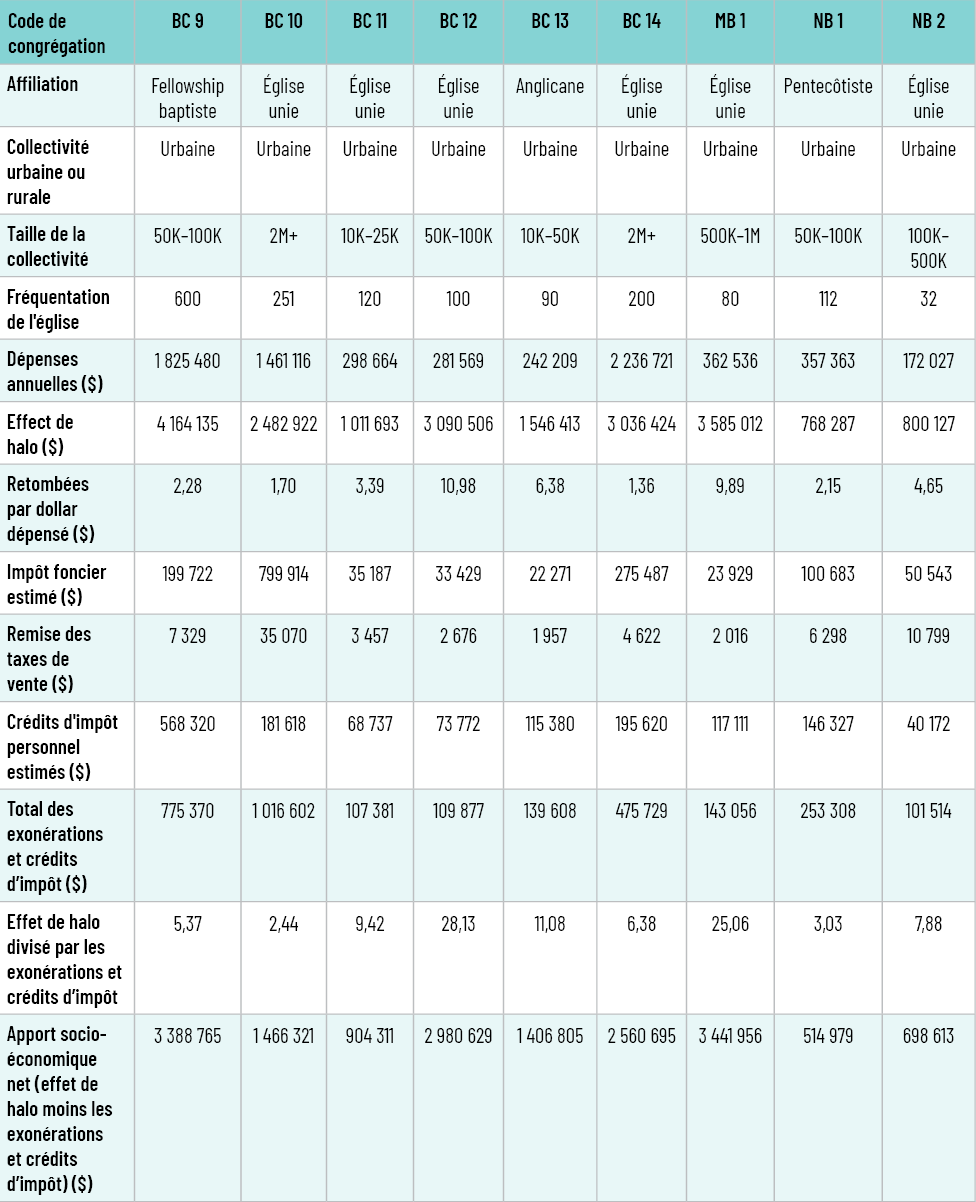

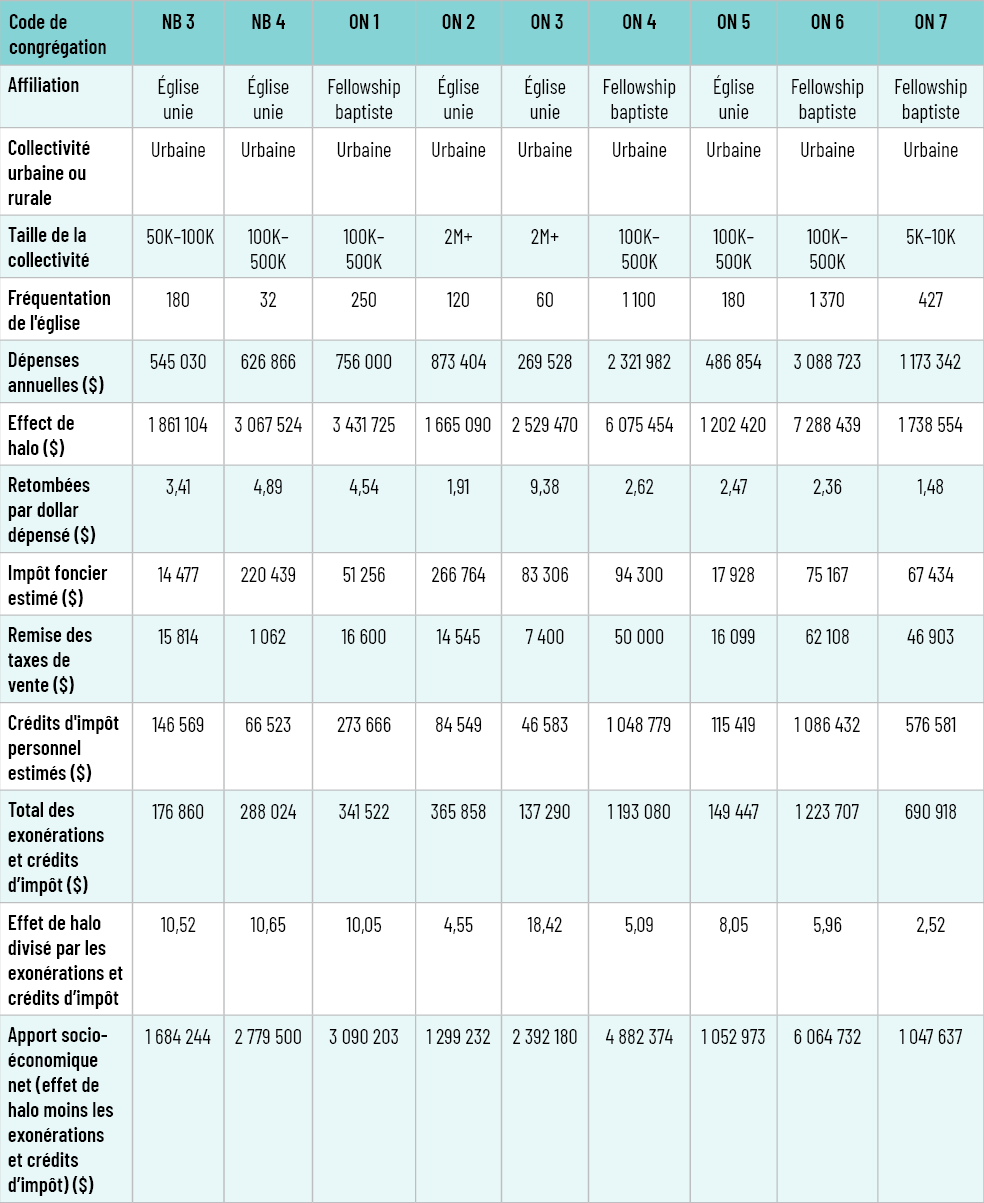

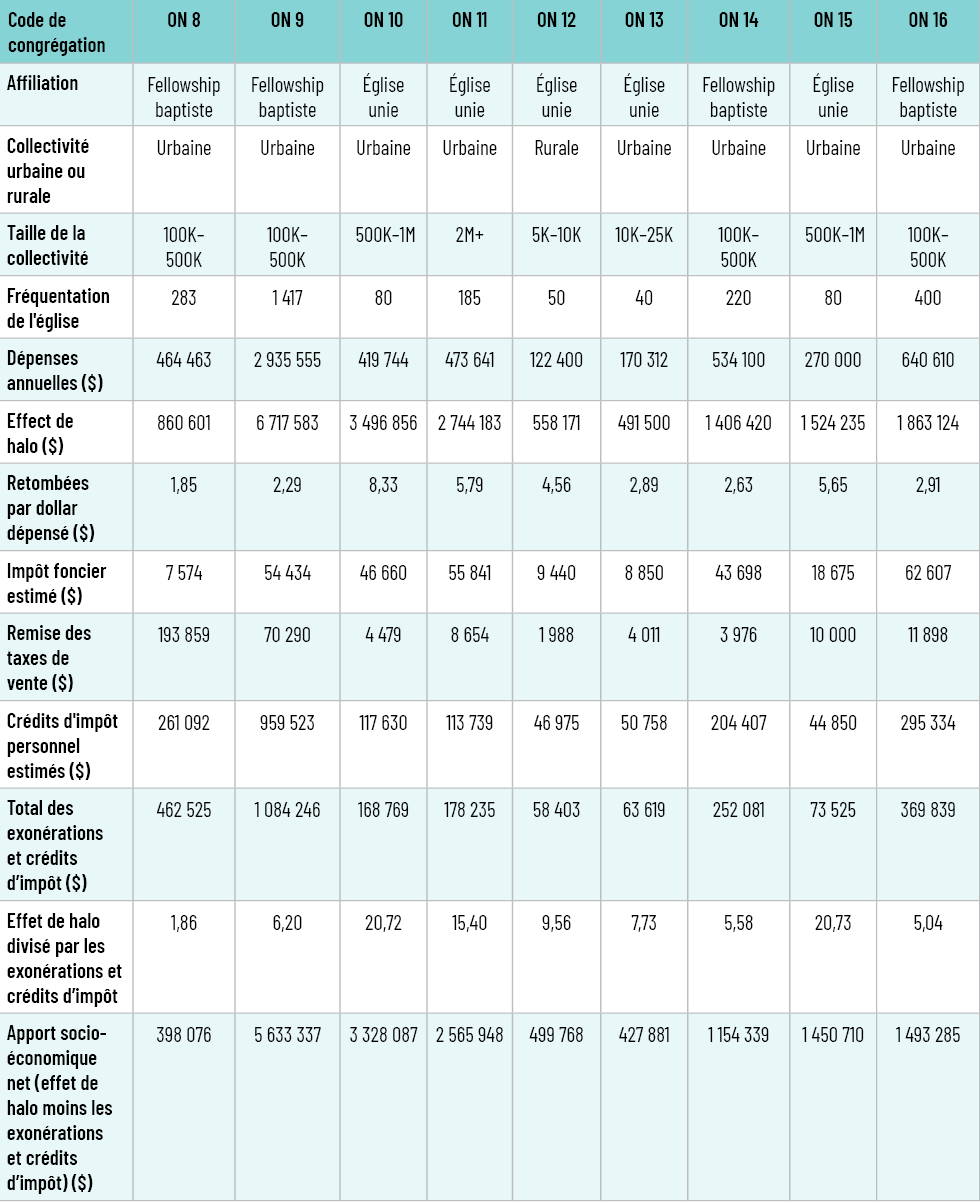

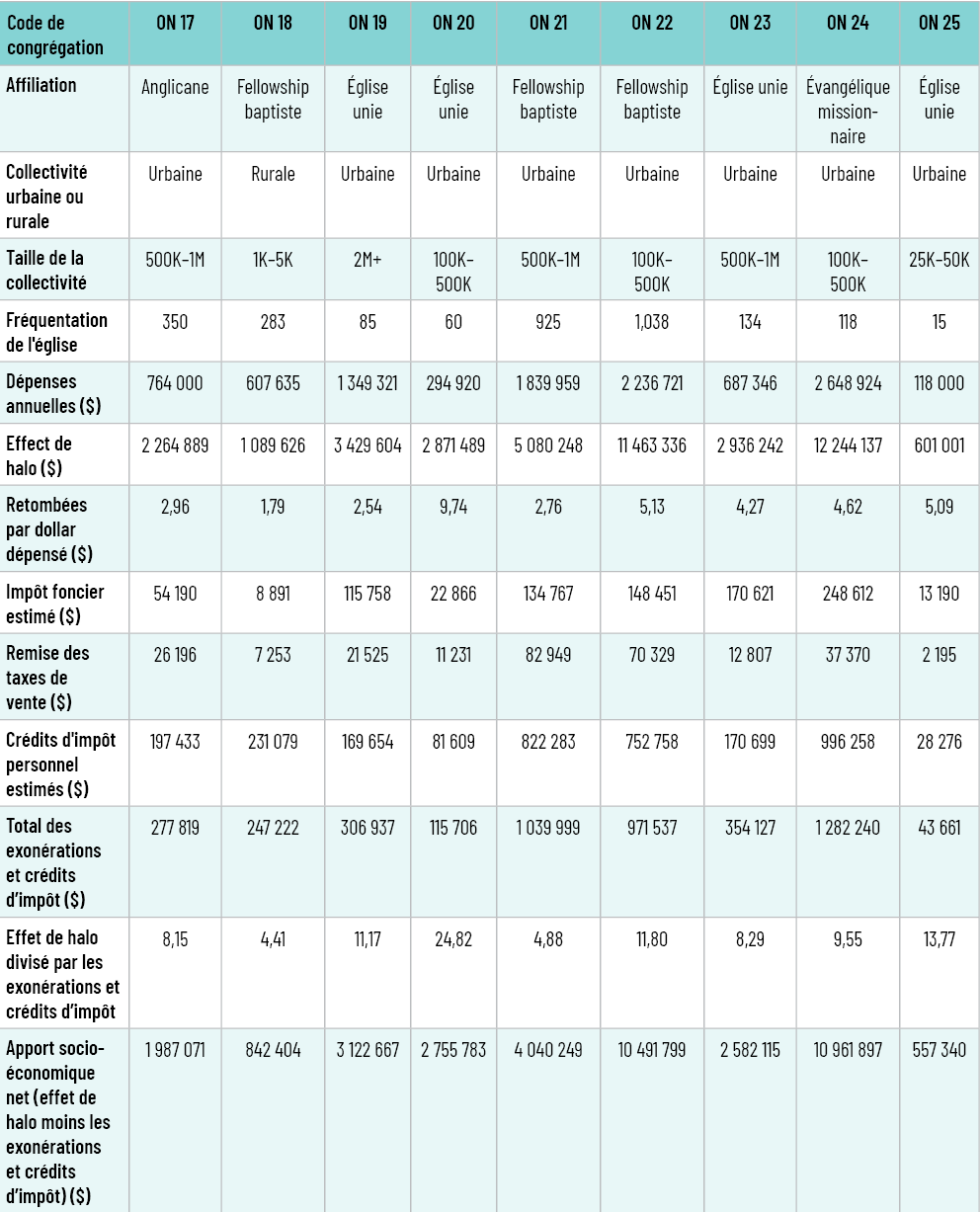

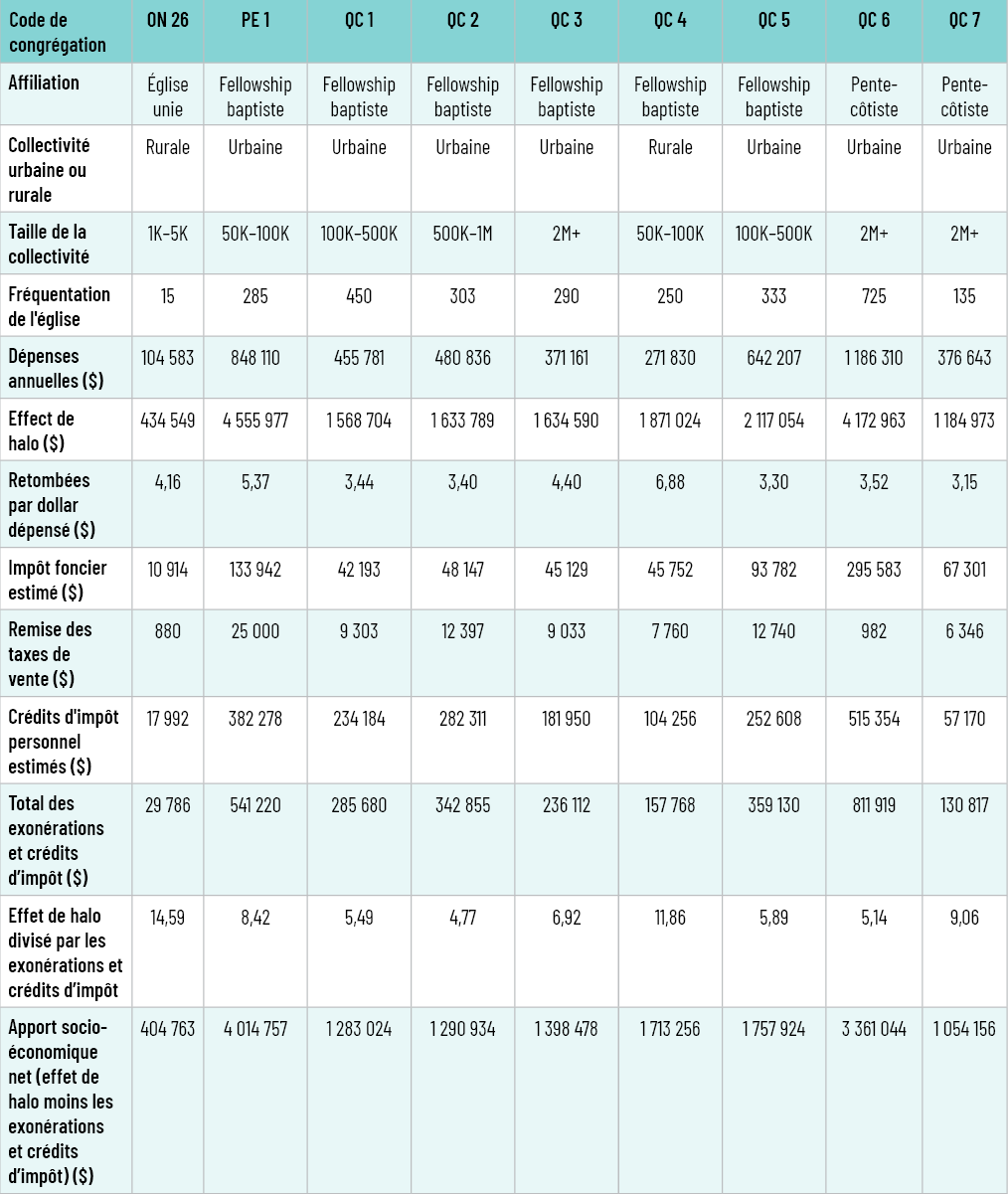

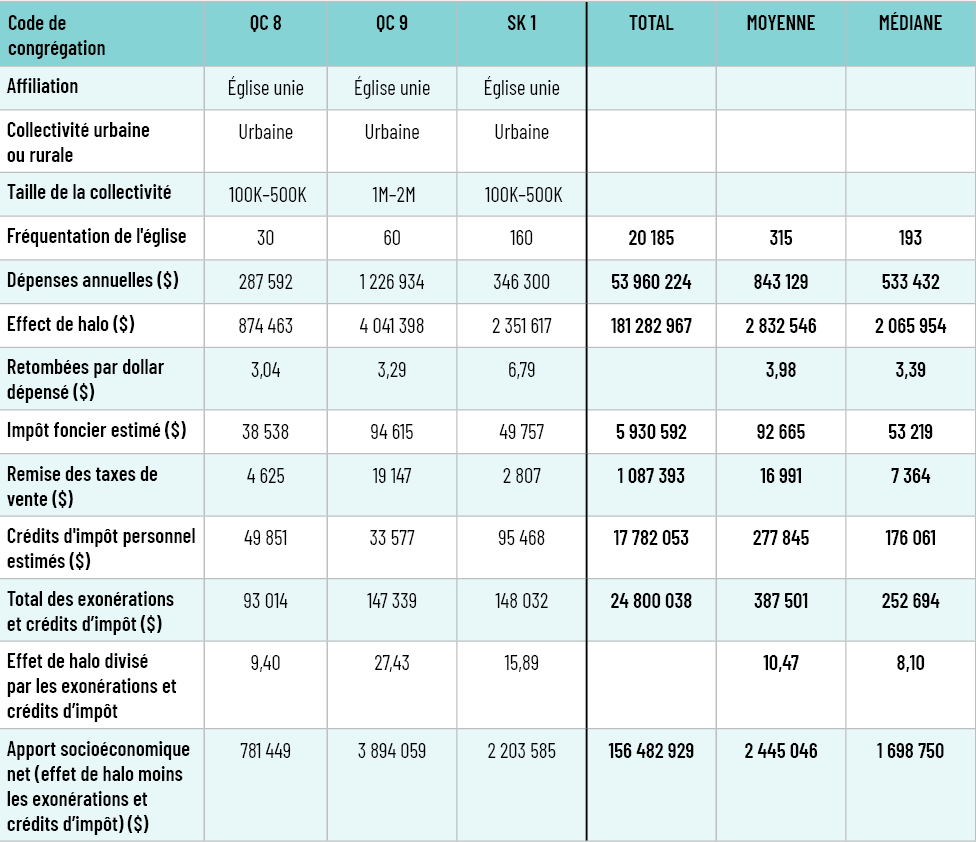

Aux fins du présent rapport, il s’est agi de calculer l’effet de halo de soixante-quatre congrégations. Celles-ci, soulignons-le, constituent un échantillon de commodité. Toutes sont des congrégations chrétiennes et elles appartiennent en majorité à l’Église unie et au Fellowship baptiste du Canada, car c’est à la demande de ces deux confessions que le rapport a été préparé. Cela dit, les deux groupes se sont vu demander des données venant de congrégations situées dans une variété de régions, réunissant plus ou moins de fidèles et gérant des budgets plus ou moins gros. À étudier les tenants d’une autre foi, on obtiendrait peut-être un autre résultat.

L’étude s’est déroulée de 2018 à 2020. En moyenne, l’ensemble des congrégations a dépensé 54 millions de dollars chaque année et suscité un effet de halo cumulatif de 181,3 millions, soit environ 2,8 millions par congrégation (avec une médiane autour de 2,1 millions). En d’autres termes, la société a reçu des bienfaits d’une valeur moyenne de 3,98 $ (avec une médiane à 3,39 $) pour chaque dollar que ces congrégations ont dépensé.

La valeur de l’exonération et des crédits d’impôt des congrégations religieuses

Les congrégations religieuses enregistrées comme organismes de bienfaisance au Canada sont admissibles à une exonération fiscale partielle. Le droit fiscal est complexe, mais on peut résumer la nature de cette exonération par les éléments suivants. Les organismes de bienfaisance enregistrés sont :

- exonérés, dans la plupart des cas, d’impôt foncier, d’impôt sur le revenu et de taxes de vente, ou alors ils en paient une part réduite;

- autorisés à délivrer des reçus fiscaux pour activités de bienfaisance, que leurs donateurs peuvent ensuite utiliser pour réduire leur propre impôt;

- autorisés à recevoir des cadeaux d’autres organismes de bienfaisance enregistrés;

- capables de verser des salaires inférieurs à leurs employés religieux, sur la base du fait que la déduction pour la résidence d’un membre du clergé permet à ces personnes de tirer un revenu après impôt équivalent, car la valeur de cet avantage n’est pas imposable 15 15 Gouvernement du Canada, « T1223 : Déduction pour la résidence d’un membre du clergé », 2021, https://www.canada.ca/fr/agence-revenu/services/formulaires-publications/formulaires/t1223.html. .

Les échanges entre le chercheur et les leaders religieux donnent à penser que l’exonération d’impôt foncier et de taxes de vente, d’une part, et le droit de remettre des reçus fiscaux pour activités de bienfaisance, d’autre part, sont les mesures qui bénéficient le plus aux finances d’une congrégation. Par conséquent, dans le contexte du présent rapport, l’exonération et les crédits d’impôt correspondent à la somme de ce qui suit :

- un montant égal à l’estimation de l’impôt foncier que devrait payer une congrégation si elle n’en était pas exonérée;

- un montant égal à la remise des taxes de vente actuellement accordée par les gouvernements fédéral et provinciaux;

- un montant égal aux crédits d’impôt personnel que les gouvernements n’accorderaient plus aux contribuables qui font un don à une congrégation.

L’estimation de l’impôt foncier

Pour estimer la valeur de l’impôt foncier, il a fallu se tourner vers les données accessibles au public pour déterminer la valeur imposable des propriétés des congrégations 16 16 La source des données variait selon le territoire. En Ontario, par exemple, c’est la Société d’évaluation foncière des municipalités qui est chargée d’évaluer la valeur imposable. Voir Société d’évaluation foncière des municipalités, Document d’information sur la SEFM, 2023, https://www.mpac.ca/fr/News/FactSheet/MPACFactSheet. . Une fois ces données colligées, il s’est agi d’utiliser les tables d’impôt des municipalités pour calculer l’impôt foncier que chaque congrégation devrait payer sans exonération.

Imaginons une Église à Kitchener, en Ontario, possédant un bien immobilier d’une valeur imposable de 1 million de dollars. La table d’impôt de la Ville de Kitchener peut servir à établir le plus haut taux d’imposition qu’il serait possible d’appliquer à cette propriété si le bâtiment était converti à des fins non religieuses. Les propriétés les plus imposées sont les multiplex et les propriétés commerciales. En 2023, à Kitchener, le taux d’imposition des multiplex était de 2,945156 %. On parle donc de 29 452 $ en impôt foncier que la Ville laisse sur la table.

La remise des taxes de vente

Les congrégations peuvent recevoir une remise partielle des taxes de vente qu’elles paient 17 17 Agence du revenu du Canada, « RC4034 : Remboursement de la TPS/TVH pour les organismes de services publics », 2017, https://www.canada.ca/fr/agence-revenu/services/formulaires-publications/publications/rc4034/remboursement-tps-tvh-organismes-services-publics.html. . Chacune a indiqué au chercheur la valeur de la remise qu’elle avait encaissée, comme stipulé sur son état des résultats annuels.

Les crédits d’impôt personnel

Les congrégations sont autorisées à délivrer des reçus fiscaux pour activités de bienfaisance, que les particuliers peuvent inscrire comme un crédit sur leur déclaration de revenus. Pour déterminer la valeur totale de ces crédits, chaque congrégation a indiqué au chercheur combien de personnes avaient obtenu un tel reçu l’année précédente et la somme globale pour laquelle des reçus avaient été délivrés. Sur cette base, il a été possible de calculer la contribution moyenne par donateur. Il ne restait plus qu’à faire usage de la calculatrice du crédit d’impôt pour dons de bienfaisance de CanaDon pour déterminer le crédit d’impôt moyen que chaque donateur avait reçu 18 18 CanaDon, « Calculatrice du crédit d’impôt pour dons de bienfaisance », 2023, https://www.canadahelps.org/fr/calculatrice/. .

Selon les calculs du chercheur, la somme des trois valeurs qui composent l’exonération et les crédits d’impôt des soixante-quatre congrégations a été d’environ 24,8 millions de dollars, répartis ainsi :

- 5,9 millions de dollars en exonération de l’impôt foncier (24 %);

- 1,1 million de dollars en remise des taxes de vente (4 %);

- 17,8 millions de dollars en crédits d’impôt personnel (72 %).

Les données de chacune des congrégations figurent en annexe.

En moyenne, ces congrégations ont un effet de halo 10,47 fois supérieur à la valeur de leur exonération et de leurs crédits d’impôt. La « subvention » qu’elles reçoivent sous la forme d’une exonération d’impôt vaut moins d’un dixième de leur apport socioéconomique.

Autrement dit, en moyenne, ces congrégations rapportent 10,47 fois les bienfaits que le ferait l’imposition – à supposer, d’une part, que l’entièreté des revenus que l’État prélèverait par cet impôt hypothétique servirait à combler des besoins semblables à ceux dont s’occupent les congrégations, et, d’autre part, que l’argent serait investi dans les mêmes milieux.

Appliquons ces résultats à l’ensemble du Canada. Une récente étude de l’Institut Cardus a permis d’établir à quelque 18,2 milliards de dollars l’apport socioéconomique annuel des congrégations religieuses du Canada 19 19 << Welcome to the Halo Project >>. . Si l’effet de halo vaut dix fois l’exonération et les crédits d’impôt, il s’ensuit que ces congrégations reçoivent environ 1,7 milliard de dollars en exonération. Le solde créditeur net socioéconomique pour la société canadienne est donc d’environ 16,5 milliards.

Les conséquences de l’imposition sur l’apport socioéconomique des congrégations

Le solde créditeur net de 16,5 milliards représente l’apport des seules congrégations; il exclut donc l’apport d’autres entités religieuses comme des écoles, des établissements de santé et des organisations de services.

Il ne tient pas davantage compte des conséquences d’une éventuelle imposition des congrégations sur l’effet de halo. Qu’adviendrait-il des dons aux congrégations, par exemple, si les donateurs ne pouvaient plus obtenir un reçu fiscal pour activités de bienfaisance? Comme ces reçus sont des incitatifs à faire des dons, il est raisonnable de présumer que les congrégations perdraient un certain pourcentage de leurs revenus même si elles conservaient la même valeur aux yeux des donateurs 20 20 On ne compte plus les recherches sur les conséquences hypothétiques d’une réforme du droit fiscal sur les dons de bienfaisance. Cette question déborde des balises du présent rapport. .

En outre, en cas de suppression de l’exonération fiscale, chaque congrégation devrait repenser ses décisions budgétaires. Une partie des sommes actuellement affectées à des dépenses directes de proximité ou à des programmes comme les banques alimentaires et le parrainage de réfugiés irait plutôt au fisc.

Sur la base de ces considérations, mais pas seulement, on peut volontiers croire que l’effet de halo des congrégations s’atténuerait si celles-ci perdaient leur exonération fiscale. Rappelons-le, la valeur en dollars de l’exonération et des crédits d’impôt est d’environ 10 % de celle de l’effet de halo. Si cet effet diminuait de 10 %, les rentrées d’argent dues à l’abolition de l’exonération fiscale ne feraient que pallier cette diminution. La société n’y gagnerait donc absolument rien du point de vue socioéconomique. Et s’il diminuait de plus de 10 %, la conséquence serait carrément négative sur la socioéconomie.

Envisager un déclin de 10 % n’est pas déraisonnable. Par conséquent, un calcul purement socioéconomique mène à la conclusion que la société a tout intérêt à maintenir l’exonération et les crédits d’impôt pour les congrégations religieuses.

Bibliographie

Agence du revenu du Canada. « RC4034 : Remboursement de la TPS/TVH pour les organismes de services publics ». 2017. https://www.canada.ca/fr/agence-revenu/services/formulaires-publications/publications/rc4034/remboursement-tps-tvh-organismes-services-publics.html.

Bruemmer, R. « Montreal Churches Fear Stricter Taxation After Visits from Inspectors », Montreal Gazette. 20 mai 2017. https://montrealgazette.com/news/local-news/montreal-churches-fear-stricter-taxation-after-visits-from-inspectors/.

CanaDon. « Calculatrice du crédit d’impôt pour dons de bienfaisance ». 2023. https://www.canadahelps.org/fr/calculatrice/.

CBC News. « Iqaluit Mayor Wants City’s Churches to Be Taxed ». 25 juin 2021. https://www.cbc.ca/news/canada/north/iqaluit-mayor-church-tax-residential-schools-1.6080953.

Cnaan, R.A. et S. An. « Even Priceless Has to Have a Number: Congregational Halo Effect ». Journal of Management, Spirituality and Religion, 15, 1 (2018), p. 64-81.

Cnaan, R.A., T. Forrest, J. Carlsmith et K. Karsh. « If You Don’t Count It, It Doesn’t Count: A Pilot Study of Valuing Urban Congregations ». Journal of Management, Spirituality and Religion, 10 (2013), p. 3-36.

Cnaan, R.A, R.J. Wineburg et S.C. Boddie. The Newer Deal: Social Work and Religion in Partnership. New York, Columbia University Press, 1999.

Dunham, S. « The Cost of Religion in Canada. Part 1: Canadian Taxpayers Funding the Advancement of Religion ». Centre for Inquiry Canada, 2019. https://centreforinquiry.ca/wp-content/uploads/2020/01/CoR-Part-1-v4.1-1.pdf.

Fry, K. et M. Friesen. « No Space for Community: The Value of Faith Buildings and the Effect of Their Loss in Ontario ». Étude menée conjointement par Faith and the Common Good/La foi et le bien commun, l’Ontario Nonprofit Network, la Fondation Trillium de l’Ontario, l’Institut Cardus, la Ville de Toronto et la Fiducie nationale du Canada. 2020. https://www.faithcommongood.org/community_spaces_faith_places_survey_results.

Gouvernement du Canada. « Lignes directrices pour l’enregistrement d’un organisme de bienfaisance : satisfaire au critère du bienfait d’intérêt public ». Agence du revenu du Canada, CPS-024. 2006. https://www.canada.ca/fr/agence-revenu/services/organismes-bienfaisance-dons/organismes-bienfaisance/politiques-lignes-directrices/024-lignes-directrices-enregistrement-organisme-bienfaisance-satisfaire-critere-bienfait-interet-public.html.

———. « Comment rédiger des fins qui satisfont aux exigences de la bienfaisance en matière d’enregistrement ». Agence du revenu du Canada, CG-019. 2013. https://www.canada.ca/fr/agence-revenu/services/organismes-bienfaisance-dons/organismes-bienfaisance/politiques-lignes-directrices/lignes-directrices-019-comment-rediger-fins-satisfont-exigences-bienfaisance-matiere-enregistrement.html.

———. « T1223 : Déduction pour la résidence d’un membre du clergé ». 2021. https://www.canada.ca/fr/agence-revenu/services/formulaires-publications/formulaires/t1223.html.

Grim, B., et M. Grim. « The Hidden Economy: How Faith Helps Fuel Canada’s GDP ». Institut Cardus, 2020. https://www.cardus.ca/research/spirited-citizenship/reports/the-hidden-economy-how-faith-helps-fuel-canadas-gdp/.

Maher, B. « Real Time with Bill Maher: New Rule – Tax the Churches (HBO) », vidéo sur YouTube, première diffusion le 15 avril 2016. https://www.youtube.com/watch?v=IPZAYgovau0.

Pellowe, J. « The Impact of the “Advancing Religion” Charitable Sub-sector in Canada », mémoire déposé devant le Comité sénatorial spécial sur le secteur de la bienfaisance, 23 novembre 2018. https://www.cccc.org/news_blogs/wp-content/uploads/2019/03/CCCC-Senate-Brief-Advancing-Religion-1.pdf.

———. « The Public Benefit of “Advancing Religion” as a Charitable Purpose: A Canadian Perspective », dans B.W. Bussey (dir.), The Status of Religion and the Public Benefit in Charity Law. Londres, Anthem Press, 2020.

Prentiss, M. « Churches Take Tax Hit After Provinces Strips Exemption for Daycares », CBC News. 28 octobre 2018. https://www.cbc.ca/news/canada/nova-scotia/nova-scotia-revokes-tax-exempt-status-for-church-daycares-1.4881316.

Société d’évaluation foncière des municipalités. Document d’information sur la SEFM. 2023. https://www.mpac.ca/fr/News/FactSheet/MPACFactSheet.

Statistique Canada. Taux de donateurs et montant moyen des dons annuels, selon la pratique religieuse, tableau 45-10-0038-01. 26 janvier 2021, https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=4510003801.

———. Taux de bénévolat et heures annuelles moyennes de bénévolat, selon la définition du bénévolat et la pratique religieuse, tableau 45-10-0045-01. 26 janvier 2021, https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=4510004501.

Turcotte, M. Les dons de bienfaisance des Canadiens. Statistique Canada, 16 avril 2012, https://www150.statcan.gc.ca/n1/pub/11-008-x/2012001/article/11637-fra.pdf.

Vézina, M., et S. Crompton. Le bénévolat au Canada. Statistique Canada, 16 avril 2012. https://www150.statcan.gc.ca/n1/en/pub/11-008-x/2012001/article/11638-fra.pdf.

Watson, R. « Charity and the Canadian Income Tax: An Erratic History ». The Philanthropist, 1er janvier 1985, p. 3-21. https://thephilanthropist.ca/1985/01/charity-and-the-canadian-income-tax-an-erratic-history/.

<< Welcome to the Halo Project >>. https://haloproject.ca.

Wood Daly, M. « Taxing Faith: Halo Effect and the Implications of Taxing Canadian Places of Worship ». Studies in Religion / Sciences religieuses, 50, 3 (2021), p. 1-22. https://doi.org/10.1177/0008429820957643.

———. « The Halo Project: Valuing Toronto’s Faith Congregations ». Institut Cardus, juin 2016. https://www.cardus.ca/research/spirited-citizenship/research-report/valuing-torontos-faith-congregations.